Έρευνα IFRS 9: Ευρωπαϊκές Ασφαλιστικές Εταιρείες

Το νέο πρότυπο IFRS 9 (ΔΠΧΠ 9) τέθηκε σε ισχύ από την 1η Ιανουαρίου 2018 αλλά οι ασφαλιστικές εταιρείες έχουν τη δυνατότητα να αναβάλουν την εφαρμογή του έως το 2021, τη χρονιά δηλαδή που θα τεθεί σε ισχύ το νέο πρότυπο IFRS 17 για τα ασφαλιστήρια συμβόλαια.

Το IFRS 9 εισάγει πολυάριθμες αλλαγές (Στάδιο 1 - Ταξινόμηση, Στάδιο 2 - Απομείωση, Στάδιο 3 - Λογιστική αντιστάθμισης κινδύνου, Γνωστοποιήσεις) αλλά η εφαρμογή του κρίνεται αρκετά πολύπλοκη.

Η Mazars επέλεξε να μελετήσει τις ετήσιες οικονομικές καταστάσεις χρήσης 2017, 16 ευρωπαϊκών ομίλων ασφάλισης και αντασφάλισης, με στόχο τον εντοπισμό των τάσεων που δημιουργούνται, της προόδου εφαρμογής του IFRS 9 αλλά και του αντίκτυπου που θα έχει η εφαρμογή του στις οικονομικές τους καταστάσεις.

Το δείγμα

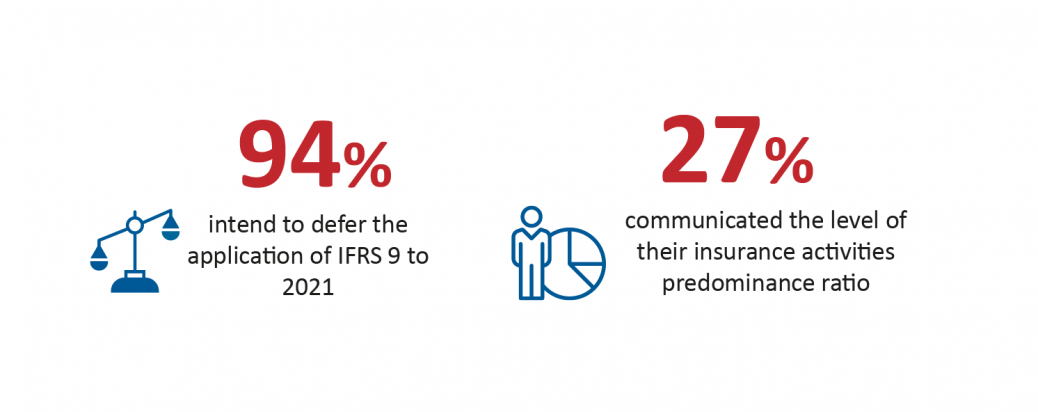

Εξετάσαμε ένα δείγμα ευρωπαϊκών τραπεζικών ασφαλιστικών εταιρειών για να γίνει κατανοητό αν σχεδιάζουν να αναβάλουν την εφαρμογή του IFRS 9 στις ασφαλιστικές τους δραστηριότητες.

Τα ευρήματα

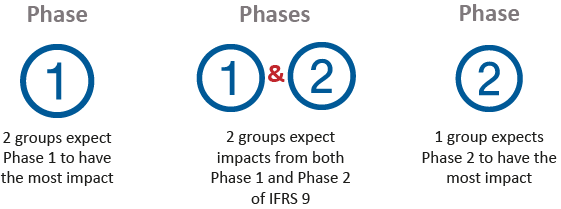

Οι επιπτώσεις

Αναλύσαμε τις αναμενόμενες επιπτώσεις του IFRS 9 κατά στάδια εφαρμογής του. Τα κύρια συμπεράσματα σχετικά με τις επιπτώσεις της εφαρμογής του είναι τα εξής:

* Το στάδιο 1 του προτύπου εισήγαγε νέες απαιτήσεις για την ταξινόμηση και τη μέτρηση των χρηματοοικονομικών μέσων.

Το στάδιο 2 του προτύπου εισήγαγε νέες αρχές απομείωσης.

Το στάδιο 3 του προτύπου εισήγαγε νέους κανόνες για τη λογιστική αντιστάθμισης

Για οποιαδήποτε πληροφορία ή ενημέρωση σχετικά με το IFRS 9 και την εφαρμογή του, μπορείτε να επικοινωνήσετε με τα εξειδικευμένα στελέχη της Mazars.

Αν θέλετε να μάθετε περισσότερα για την έρευνα, μπορείτε να την κατεβάσετε εδώ:

Θέλετε να μάθετε περισσότερα;